200社以上の会計顧問、会計指導をしてきた経験と知識とノウハウをもとに企業の財務・会計から経営改善を図る方法をご紹介したいと思います。

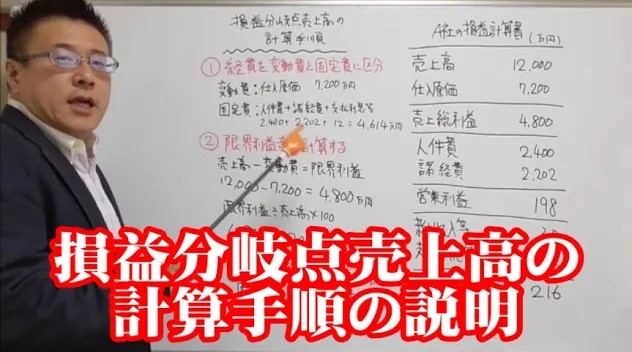

今回は「損益分岐点売上高の計算手順」です。

以前、中小企業及び小規模企業支援機関担当者向けの集合研修でこの損益分岐点売上高を計算してもらったり、そこから見える財務的な問題点や改善支援の関わり方を指導した講義中に、参加していた支援機関担当者から、

「損益分岐点なんか、財務分析をする機会なんてほとんどないよねぇ~。支援先の小規模な会員さんに財務分析をする機会なんてないよねぇ~~」という内輪の話しが聞こえてきました。

この時「この担当者はわかっていないなぁ~」と思いましたし、「あぁ~ 日頃から会員事業所を支援できていない担当者なんだな」と思いましたね。

損益分岐点売上高の計算は財務分析の範疇ですが、現場での支援や経営のかじ取りには日常的に使う数値・指標です。

「売上高をもっと増やさないと!」

「経費を削減した方がいいです!」 という支援指導をする際、

ただ「増やせ!」「削減しましょう!」と言っても、支援先の経営者は「では あと売上をいくら増やせばいいの? あとどのくらい経費を削減すればいいの?」と思います。

その時に、ズバッ! と 目標値を提示できないと指導された経営者も困りますよね。その時 参考になるのが「損益分岐点売上高」です。

現状で幾らの売上高が分岐点まで足りていないのか?

あと 何パーセント売上が減ったら赤字に転落してしまうか?

限界利益率の推移は変化しているか?

固定費をどのくらい減らせば利益が出るのか?

それが分かるのが「損益分岐点売上高の分析」です。だから、日常的に経営のかじ取りに活用できる指標で、しかも、企業規模の大小に関係なく経営にとって必須の数値です。

財務の数値(決算書・試算表)は 以前の動画でも伝えましたが、経営者の通信簿です。経営戦略・営業戦略・新規開拓・リストラなどの経営のかじ取りを数値に置き換えて集計したモノです。

中小企業及び小規模企業支援機関担当者だったら、試算表や決算書を見たら、その場でササッと損益分岐点売上高を計算できないと、会員事業所さんを数値面から支援できないですし、企業経営者であれば、自社の経営の「黒字と赤字のボーダーライン(損益分岐点売上高)」を知っていないと、明確な目標値・ゴールがわからない状態で頑張る事になります。